모두의 카드를 처음 쓰려다 보면 결제 방식부터 헷갈리는 경우가 많아요. 일반 교통카드처럼 쓰면 되는 건지, 아니면 매달 기준치 금액을 한 번에 내야 하는 건지 애매하다는 분들이 꽤 많더라고요. 특히 월 기준치라는 말 때문에 정기권이나 월정액처럼 오해하기 쉬운 구조이기도 해요. 실제 사용 방식은 생각보다 단순해서 한 번만 정리해두면 이후엔 신경 쓸 게 거의 없어요.

이 글에서는 모두의 카드 결제 방식과 월 기준치 개념을 생활 기준으로 쉽게 풀어볼게요. 이 글을 끝까지 읽으면 모두의 카드가 충전형인지, 후불인지 한 번에 정리됩니다.

목차

모두의 카드는 교통카드처럼 쓰면 되나요?

모두의 카드는 사용 방식만 보면 일반 교통카드처럼 찍고 타면 되는 구조예요. 지하철이나 버스 탈 때 별도 절차 없이 단말기에 태그만 하면 바로 이용할 수 있어요. 미리 금액을 충전해 두는 선불 교통카드와는 다르고, 사용한 금액이 누적되는 후불형 카드에 가까워요. 그래서 탈 때마다 잔액 확인을 할 필요는 없어요. 일상에서 쓰는 체크카드나 신용카드에 교통 기능이 붙어 있다고 보면 이해가 쉬워요. 겉보기엔 교통카드지만 결제는 나중에 정산되는 방식이에요.

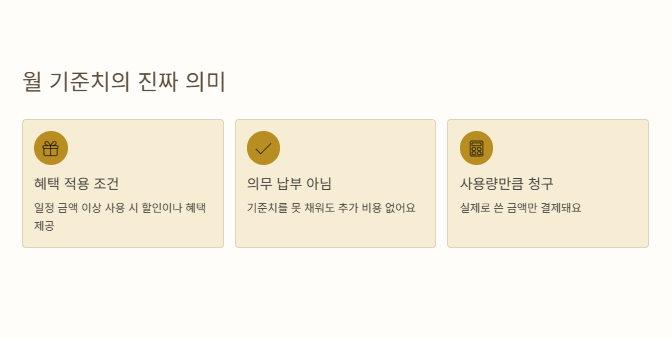

월마다 기준치 금액을 꼭 내야 하나요?

결론부터 말하면, 모두의 카드는 월마다 기준치 금액을 미리 내는 구조가 아니에요. 기준치라는 건 실제로는 ‘최소 사용 기준’ 또는 ‘혜택 적용 기준’에 가까워요. 예를 들어 일정 금액 이상을 사용해야 할인이나 혜택이 적용되는 조건일 수 있어요.

해당 금액을 못 채웠다고 해서 따로 돈을 내야 하거나 자동 결제가 되는 건 아니에요. 사용한 만큼만 청구되는 구조라 부담은 크지 않아요. 기준치는 의무 납부가 아니라 혜택 조건이라는 점이 핵심이에요.

결제는 언제, 어떻게 이루어지나요?

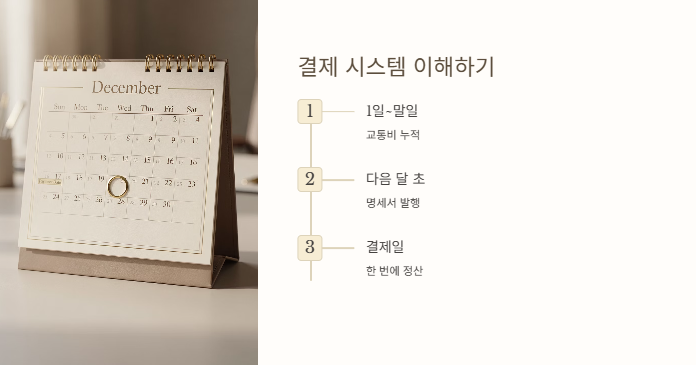

모두의 카드로 교통을 이용하면 한 달 동안 사용한 금액이 누적돼요. 그리고 해당 금액이 카드 결제일에 맞춰 한 번에 청구돼요. 일반 신용카드의 교통비 정산 방식과 거의 같다고 보면 돼요. 그래서 월 초에 미리 결제하거나 따로 송금할 필요는 없어요.

카드 명세서에 교통 이용 금액이 정리돼서 나오기 때문에 관리도 편한 편이에요. 실제로 쓰는 만큼만 나중에 정산되는 후불 구조라서 초보자도 금방 익숙해져요.

이런 분들이 특히 헷갈리기 쉬워요

선불 교통카드를 오래 써온 분들이라면 충전 개념 때문에 더 헷갈릴 수 있어요. 또 월정액 교통권이나 정기권을 사용해 본 경험이 있다면 기준치라는 단어 때문에 오해하기 쉬워요.

하지만 모두의 카드는 정기권처럼 고정 비용이 빠져나가는 구조는 아니에요. 사용량이 적은 달에는 그만큼만 청구돼요. 그래서 대중교통 이용이 들쭉날쭉한 분들에게도 부담이 적은 편이에요. 고정비가 아니라 변동비라는 점을 기억하면 이해가 쉬워요.

마무리

모두의 카드는 일반 교통카드처럼 편하게 찍어 쓰되, 결제는 후불로 처리되는 카드예요. 월 기준치 금액을 따로 내야 하는 구조는 아니고, 사용한 만큼만 카드 결제일에 정산돼요.

기준치는 혜택 조건일 뿐 의무 납부가 아니라는 점만 기억하면 돼요. 처음엔 헷갈릴 수 있지만, 한 달만 써보면 오히려 관리가 편하다는 느낌을 받는 경우도 많아요. 모두의 카드는 복잡해 보이지만 실제로는 아주 단순한 구조예요.

추천글 : 주식 수익 5000만원 세금, 손실 있어도 22% 내야 할까?